Folha de Pagamento

Código de incidência tributária da rubrica para a Previdência Social

Código de incidência tributária da rubrica para a Previdência Social:

00 – Não é base de cálculo;

01 – Não é base de cálculo em função de acordos internacionais de previdência social;

Base de cálculo das contribuições sociais – Salário de Contribuição:

11 – Mensal;

12 – 13o Salário;

13 – Exclusiva do Empregador – mensal;

14 – Exclusiva do Empregador – 13º salário;

15 – Exclusiva do segurado – mensal;

16 – Exclusiva do segurado – 13º salário;

21 – Salário maternidade mensal pago pela empresa;

22 – Salário maternidade – 13o Salário, pago pela empresa;

23 – Auxilio doença mensal – Regime Próprio de Previdência Social;

24 – Auxilio doença 13o salário doença – Regime próprio de previdência social;

25 – Salário maternidade mensal pago pelo INSS;

26 – Salário maternidade – 13° salário, pago pelo INSS;

Contribuição descontada do Segurado sobre salário de contribuição:

31 – Mensal;

32 – 13o Salário;

34 – SEST;

35 – SENAT;

Outros:

51 – Salário-família;

61 – Complemento de salário-mínimo – Regime próprio de previdência social;

Suspensão de incidência sobre Salário de Contribuição em decorrência de decisão judicial:

91 – Mensal;

92 – 13o Salário;

93 – Salário maternidade;

94 – Salário maternidade 13o salário;

95 – Exclusiva do Empregador – mensal;

96 – Exclusiva do Empregador – 13º salário;

97 – Exclusiva do Empregador – Salário maternidade;

98 – Exclusiva do Empregador – Salário maternidade 13º salário.

Validação: Para utilização dos códigos [91,92,93,94,95,96,97,98], é necessária a existência de registro complementar com informações de processo.

Valores Válidos: 00, 01, 11, 12, 21, 22, 23, 24, 25, 26, 31, 32, 34, 35, 51, 61, 91, 92, 93, 94, 95, 96, 97, 98.

Código de incidência tributária da rubrica para o IRRF

Código de incidência tributária da rubrica para o IRRF:

00 – Rendimento não tributável;

01 – Rendimento não tributável em função de acordos internacionais de bitributação;

09 – Outras verbas não consideradas como base de cálculo ou rendimento;

Rendimentos tributáveis – base de cálculo do IRRF:

11 – Remuneração mensal;

12 – 13o Salário;

13 – Férias;

14 – PLR;

15 – Rendimentos Recebidos Acumuladamente – RRA;

Retenções do IRRF efetuadas sobre:

31 – Remuneração mensal;

32 – 13o Salário;

33 – Férias;

34 – PLR;

35 – RRA;

Deduções da base de cálculo do IRRF:

41 – Previdência Social Oficial – PSO – Remuner. mensal;

42 – PSO – 13° salário;

43 – PSO – Férias;

44 – PSO – RRA;

46 – Previdência Privada – salário mensal;

47 – Previdência Privada – 13° salário;

51 – Pensão Alimentícia – Remuneração mensal;

52 – Pensão Alimentícia – 13° salário;

53 – Pensão Alimentícia – Férias;

54 – Pensão Alimentícia – PLR;

55 – Pensão Alimentícia – RRA;

61 – Fundo de Aposentadoria Programada Individual – FAPI – Remuneração mensal;

62 – Fundo de Aposentadoria Programada Individual – FAPI – 13° salário;

63 – Fundação de Previdência Complementar do Servidor Público Federal – Funpresp – Remuneração mensal;

64 – Fundação de Previdência Complementar do Servidor Público Federal – Funpresp – 13° salário;

Isenções do IRRF:

70 – Parcela Isenta 65 anos – Remuneração mensal;

71 – Parcela Isenta 65 anos – 13° salário;

72 – Diárias;

73 – Ajuda de custo;

74 – Indenização e rescisão de contrato, inclusive a título de PDV e acidentes de trabalho;

75 – Abono pecuniário;

76 – Pensão, aposentadoria ou reforma por moléstia grave ou acidente em serviço – Remuneração Mensal;

77 – Pensão, aposentadoria ou reforma por moléstia grave ou acidente em serviço – 13° salário;

78 – Valores pagos a titular ou sócio de microempresa ou empresa de pequeno porte, exceto pró-labore e alugueis;

79 – Outras isenções (o nome da rubrica deve ser claro para identificação da natureza dos valores);

Demandas Judiciais:

81 – Depósito judicial;

82 – Compensação judicial do ano calendário;

83 – Compensação judicial de anos anteriores;

Incidência Suspensa decorrente de decisão judicial, relativas a base de cálculo do IRRF sobre:

91 – Remuneração mensal;

92 – 13o Salário;

93 – Férias;

94 – PLR;

95 – RRA.

Validação: Deve ser um dos códigos disponibilizados nesse campo.

No caso de preenchimento com os códigos [91,92,93,94,95], é necessária a existência de registro complementar com as informações do processo.

Valores Válidos: 00,01,09,11,12,13,14,15,31,32,33,34,35,41,42,43,44,46,47,51,52,53,54,55,61,62,63,64,70,71,72,73,74,75,76,77,78,79,81,82,83,91,92,93,94,95

Estrutura da Tabela de Rubricas do eSocial

Estrutura da Tabela de Rubricas do eSocial

•Primeiro dígito 1: verbas relacionadas aos proventos dos funcionários

•Primeiro dígito 3: verbas relacionadas aos contribuintes individuais e outros

•Primeiro dígito 4: verbas relacionadas a auxílios vinculados a afastamentos e benefícios (salário maternidade, auxílio-acidente de trabalho, licença prêmio ou remuneração do dirigente sindical)

•Primeiro dígito 5: verbas relacionadas ao décimo terceiro e férias

•Primeiro dígito 6: verbas rescisórias

•Primeiro dígito 7: insuficiência de saldo

RAIS 2017

RAIS competência 2016

O prazo legal de entrega da RAIS ano-base 2016 inicia-se em 17 de Janeiro de 2017 e encerra-se em 17 de Março de 2017. Dados conforme Portaria nº. 1464, de 30 de Dezembro de 2016, publicada no Diário Oficial em 2 de Janeiro de 2017.

RAIS 2014

RAIS 2014

Empresa deve enviar Relação Anual de Informações Sociais até 20 de março

Começa nesta terça-feira (20) a entrega da Rais (Relação Anual de Informações Sociais) deste ano, referente ao ano-base de 2014. O prazo final de entrega é 20 de março próximo.

fonte: www1.folha.uol.com.br

Dúvidas quanto ao novo termo de rescisão?

A partir de 1º de novembro, rescisões feitas em outros modelos não serão aceitas pela Caixa Econômica Federal para liberação de Seguro Desemprego e da conta do Fundo de Garantia por Tempo de Serviço (FGTS). Portanto o termo atual é válido até o dia 31 de outubro deste ano.

Segundo o MTE, o novo TRCT detalha as parcelas e deixa mais claro para o trabalhador o valor das verbas rescisórias. Na informação sobre o pagamento de férias, por exemplo, são discriminadas férias vencidas e as em período de aquisição, facilitando a conferência dos valores pagos.

Veja íntegra da portaria 1.057/2012 que regulamenta os novos termos: http://goo.gl/c3dx9

RAIS 2012

Nova atualização 20/01/12 Agnes Gestão de Pessoal para gerar RAIS exercicio 2011.

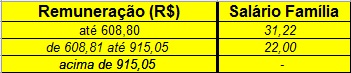

Tabela do Salário Família

Foi publicada a Portaria Interministerial nº 02, de 06 de janeiro de 2012, que estabelece as faixas do benefício do salário família a partir de 1° de Janeiro de 2012.

Tabelas de INSS 2012

Foi publicada a Portaria nº 02, de 06 de janeiro de 2012 que fala sobre as faixas de contribuição ao INSS a partir de 1° de Janeiro de 2012.

RAIS 2012

O Ministério do Trabalho e Emprego definiu as datas para envio da RAIS 2012, no dia 04/10/2012, a Portaria 7 MTE, de 03/01/2012, que fala sobre as instruções gerais de entrega e preenchimento da declaração da Rais – Relação Anual de Informações Sociais.

O prazo de entrega da declaração será de 17/01/2012 a 09/03/2012 e, segundo o Ministério do Trabalho, será improrrogável.

Na declaração de 2012, ano-base 2011, terá as seguintes novidades:

- O uso docertificado digital a partir da Rais ano-base 2011 tornou-se obrigatório na transmissão do arquivo para todos os estabelecimentos que possuem 250 ou mais vínculos empregatícios, ou para arquivos da Rais que possuem 250 vínculos ou mais.

- Para a transmissão da declaração da Rais de exercícios anteriores será obrigatória à utilização de certificado digital, independentemente do número de vínculos empregatícios.

- Rais Negativa: não necessita de certificado digital.

- MEI – Microempreendedor Individual está dispensado da apresentação.

- O e-mail do estabelecimento e o CPF do trabalhador passam a ser obrigatórios.

A entrega da declaração é obrigatória e o empregador que não entregar no prazo legal ficará sujeito à multa a partir de R$ 425,64, acrescidos de R$ 106,40 por bimestre de atraso, contados até a data de entrega da Rais respectiva ou da lavratura do auto de infração, se este ocorrer primeiro. Lembrando que o pagamento da multa não isenta o empregador da obrigatoriedade de entregar a declaração.

(Fonte: Portal COAD, Guia Trabalhista)

A Optima é uma empresa que desenvolve programas de contabilidade, gestão de pessoal, escrita fiscal e livro caixa. Atua há mais de 20 anos e traz facilidade com muita eficácia. Deixe a Optima facilitar seu trabalho.